在过去的上半年,智能锁行业的竞争趋于白热化,有些厂家更加偏向于线下的实体门店扩张,比如招商加盟,这也是大多数传统的锁企比较依赖的模式。同时,也有一些新锐势力在尝试走互联网模式,比如小米和鹿客,可以说是线上模式的现象级玩家,从市场表现来看,这种模式也并没有什么不好,减少中间环节,没有中间商赚差价,定价合理的话,对用户还是很有吸引力的;当然,这个模式也有一定的弊端,比如在售前体验和售后服务方面,相对于有门店的品牌来说,可能略有欠缺。

每个细分的市场从来都不会一家独大,在智能锁行业,也是如此,有竞争才会促进行业的健康有序发展,同时,厂家基于自身的实际情况,做差异化的市场策略也是情理之中。也许有的智能锁厂家在线下的实力比较强,渠道铺的比较顺畅,或者是在过去的基础上稍加升级就可以快速的铺货,也有些品牌厂家由于多种原因选择走线上渠道,还有的品牌并没有主动的侧重于哪一种渠道,而是线上线下齐头并进,让市场来做选择,这也是一种尊重市场的表现。

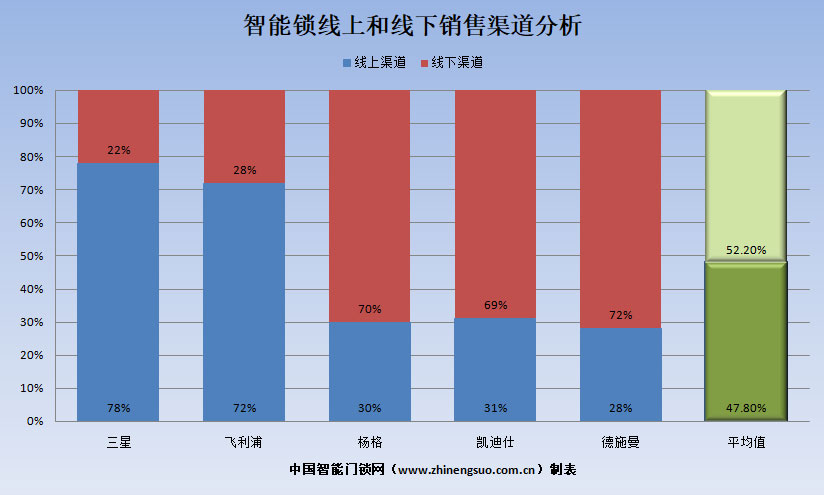

根据中国智能门锁网产研院的数据显示,在纳入统计的数十家平台中,头部玩家里面线上线下渠道占比有着较大的差异,下面,我们来分析基础的数据和产生这种差异的主要原因。

由于篇幅原因,我们没办法将每家品牌的数据都罗列出来,而是选择其中相对比较有代表性的几个知名品牌来做分析。三星和飞利浦的线上渠道明显由于其他国产品牌,如果从数据的绝对值来看,三星和飞利浦智能锁的线上线下表现与其他传统的国产品牌相比是完全相反的,也就是说三星和飞利浦线上渠道占比超过70%,而其他头部国产品牌的线下占比接近70%。这是一个很有趣的现象,说明了什么问题呢?我们认为主要有三个方面的原因导致:

1,品牌信任度差异,对于类似三星这种全球顶级品牌来说,在大多数用户的心目中是“靠谱”和“放心”的代名词,所以,在选购商品的时候,如果价格统一,怎么方便怎么来,这可能是很大一部分消费者的消费习惯,不需要思考过多的售前和售后问题,甚至质量问题,因为对品牌的足够信任,不需要担心这些常规的问题,所以,在电商平台或者品牌官网直接下单了,对于传统的新锐品牌来说,很难做到这一点。

2,购物体验的差异,刚才我们提到了有关三星和飞利浦的智能锁线上渠道占比较高,但是同时伴随的是这种品牌智能锁的终端售价也是相对比较高的,这就无形中筛掉了很大比例的潜在下消费者,这些消费者的需求得不到满足,自然会寻找其他的渠道和品牌,所以,这种局面就给其他的智能锁品牌创造了市场空间,这种品牌比较有代表性的就是传统锁企转型的杨格和智能锁起家的德施曼,二者的销售模式基本走线下渠道,当然线上也是有辅助的,从现实表现来看,新锐品牌对线上的重视程度是有增无减的,品牌推广力度逐年递增。针对这个市场的用户群体,更加倾向于去实体店体验了再购买,所以,这个类型的智能锁品牌大多选择招商加盟的形式来做市场。

3,消费者个体化差异,相对客观条件来说,有些消费者层面的主观因素是无法准确捕捉的,比如用户个体之间的差异就非常大,我们很难对每一个用户做精准的用户画像,并逐一去满足,所以,当用户的基础够大的时候,我们也只能挑选一些比较有代表性的特征做去用户体验的提升,而无法针对每一个用户去做绝对的个性化服务,用户更偏向线上渠道还是线下渠道并不是完全按照厂家的预期发展的,所以,有些厂家也是两条腿走路,两手抓也不错。

更多的时候,我们不能将智能锁销售渠道完全划分为线上和线下,从整体数据表现来看,线上渠道和线下渠道的占比均值是相当的,现阶段还不能完全分出伯仲,因为对大部分智能锁厂家来说,线上线下渠道是相辅相成、互相促进的关系,成功的结果并不是某个单一因素促成的,所以,在智能锁的品牌推广方面,目前主流厂商的做法还是线上线下并肩作战。

本文由中国智能门锁网(www.zhinengsuo.com.cn)原创,转载请保留版权,违者必究。

最新评论(评论数:0条)